【社科院訊】

長期以來,所得不均與經濟成長之間的關係是財政政策備受關注的議題。,稅制的設計如何兼具公平與效率始終是公共財政領域的重要課題。為此,社科院於2025年11 月7日午間舉辦博士生工作坊,由財政學系博士候選人高雅貞分享研究成果,——《減稅與所得不均:線性稅制與累進稅制的比較》。本場講座由財政學系兼社科院院導師彭喜樞老師開場,並特別邀請國立臺北大學經濟學系陳盈臻老師擔任與談人。現場與會師生討論熱烈,陳教授除對研究內容提出建設性建議與回饋外,也高度肯定高雅貞同學已展現出獨立且紮實的研究能力。

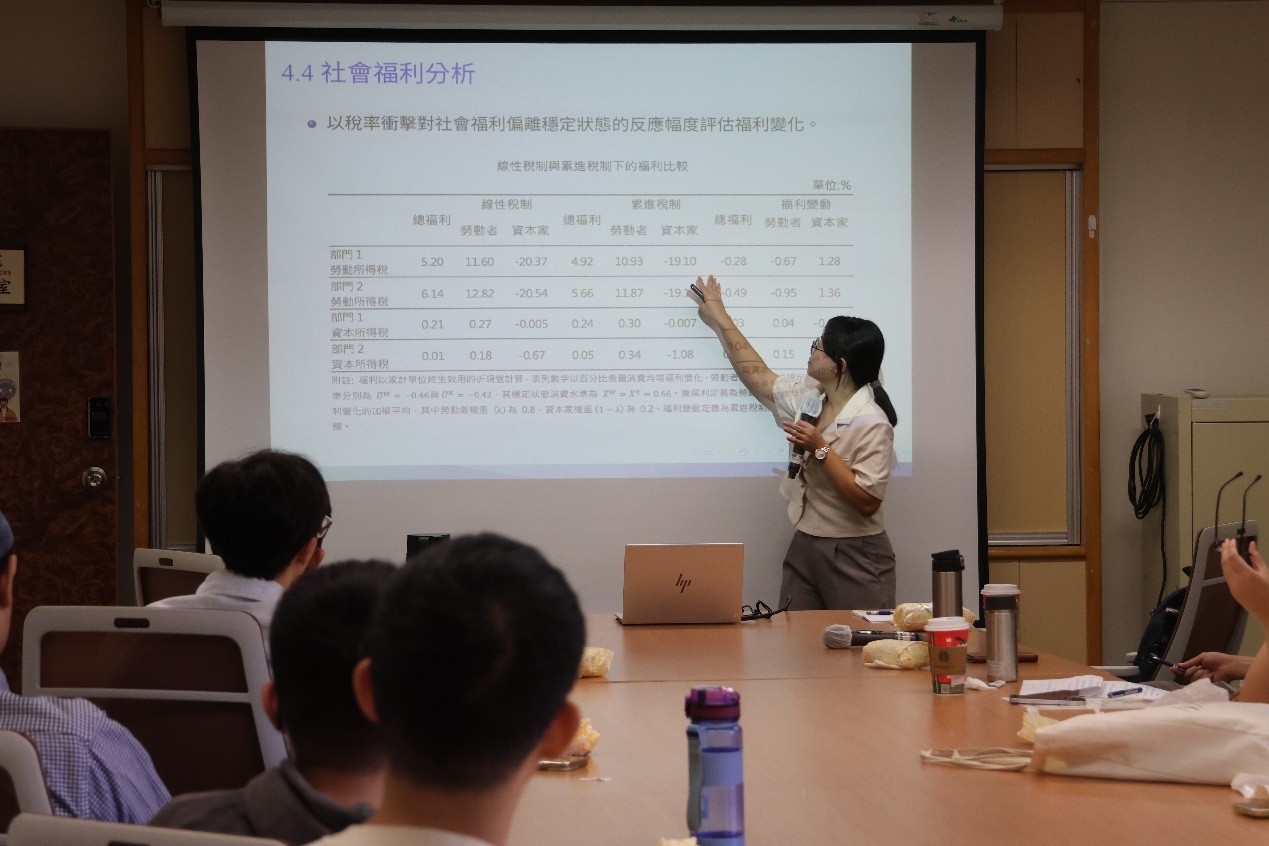

高雅貞同學的研究以動態隨機一般均衡模型(dynamic stochastic general equilibrium, DSGE)為分析架構,建立同時包含兩類經濟代理人(勞動者與資本家)及兩個生產部門(勞力密集與資本密集)的模型,探討在不同稅制設計下,勞動與資本所得減稅政策對經濟動態與所得分配的影響。研究分別模擬「線性稅制」與「累進稅制」兩種架構下,勞動所得稅與資本所得稅減稅的效果。結果顯示,勞動所得稅減稅能有效縮小所得不均並促進經濟成長;資本所得稅減稅則雖能推動投資與產出,卻會擴大所得差距。兩種減稅政策皆有助於提升資本累積與總體產出,但其分配效果方向明顯不同。

在減稅效果方面,勞動所得稅減稅降低勞動者稅負,提升工作誘因並增加勞動供給,使整體勞動參與率上升,帶動勞力密集部門的生產與工資成長。相對地,資本密集部門在未減稅情況下,需以更高工資吸引勞動者投入,產生部門間明顯的調整效應,而資本所得稅減稅,則主要有利於資本密集部門的投資擴張,但資本家則多以股利回饋形式受益,進一步加遽所得差距,此效應特別在累進稅制下更為明顯。研究結果亦指出,稅制結構對政策成效具有關鍵影響。累進稅制下,邊際稅率隨所得提高而上升,抵消部分減稅效果,稅率下降幅度相對較小;反之,在線性稅制中稅率不隨所得變動,減稅利益能更直接反映在家庭與企業行為上,進而顯著提升社會福利。因此,在線性稅制下實施勞動所得稅減稅的效果最為理想,不僅有助經濟成長,也能縮小所得不均。

在研究設計上,本研究突破傳統DSGE模型將稅率視為外生變數的限制,將線性資本所得稅制擴展為可隨所得變動的累進稅制,使稅賦內生調整,更貼近政府依景氣採行暫時性減稅的真實情境。透過「兩代理人、兩部門」的架構設計,模型同時呈現家庭消費與跨部門資源流動,補足過去僅聚焦單一部門的研究缺口。為評估減稅政策對社會福利的影響,採用消費均等變量(consumption equivalent variation, CEV)作為福利衡量指標,並參考美國《2017 年減稅與就業法案》的設計,對勞動所得稅率與資本所得稅率分別施加 3% 的負向稅率衝擊,以模擬實際政策情境。結果顯示,勞動者在兩種稅制下皆能從減稅中獲得福利提升,其中線性稅制帶來的福利增益最為顯著;資本家雖受惠於投資報酬增加,整體福利卻略有下降,不過在線性稅制下損失幅度相對較小。

高雅貞同學指出,不同群體的減稅政策將帶來截然不同的經濟與分配效果,勞動所得稅減稅有助於促進成長並縮小所得差距,而資本所得稅減稅則雖能刺激投資與產出,卻可能加遽貧富不均。整體而言,在線性稅制下對勞動密集部門實施減稅最能提升社會福利,成效優於累進稅制下的資本所得稅減稅政策。高同學在講座尾聲提及,若減稅缺乏配套的支出調整或替代財源,可能削弱財政紀律並增加長期赤字與債務風險。未來研究可進一步探討減稅政策與財政永續的關聯,協助政府在推動刺激政策時兼顧短期成長與長期穩定。

社科院持續鼓勵碩、博士生多多利用本工作坊作為跨域學術交流的平臺,擔任發表人與大家分享研究,將能夠得到多元的反饋和來自不同視角的看法及觀點,是非常難得的機會。

申請碩/博士生工作坊分享:Call for Papers 2025 CSS Ph.D Workshops【社科院】博士生工作坊發表/分享徵件中!

申請表單請點選此處 https://bit.ly/4ggnFHJ